「住宅ローンは繰上返済して金利を節約」

不動産会社や住宅情報サイト等でよく耳にするフレーズですよね。

実際、毎月余った資金で繰り上げ返済をしている家計も多いのではないかと思います。

ただこの行為、本当に得になっているのでしょうか…。

結論から先にお話しすると、

1~2%程度の低金利でローンを調達できている限りにおいては

繰上返済しない方が得する可能性が高くなります。

仮に1%の住宅ローン金利で総支払額で考えると、

最終的に4割以上負担額に差が出ます。

今回は、なぜ繰上げ返済しない方が良いのか、

数値を交えながら解説します。

1%で住宅ローンを借りられているという意味

あまり考えたことがないかもしれませんが、

住宅ローンを1%で借りられているということは、

住宅購入代金分の資金を、

1%の調達金利で借り入れられているという状態です。

しかも住宅ローンは当初10年間は減税が受けられるため、

1%までの金利負担は実質ゼロになります。

繰上返済するという行為は、

手元の余剰資金で、この1%で調達できている資金を

弁済することを意味します。

仮に、その余剰資金を調達金利以上の利回り

(当初10年に至っては、調達金利ー1%以上)で運用できるとすれば、

繰上返済することで、その運用機会を失っていることになります。

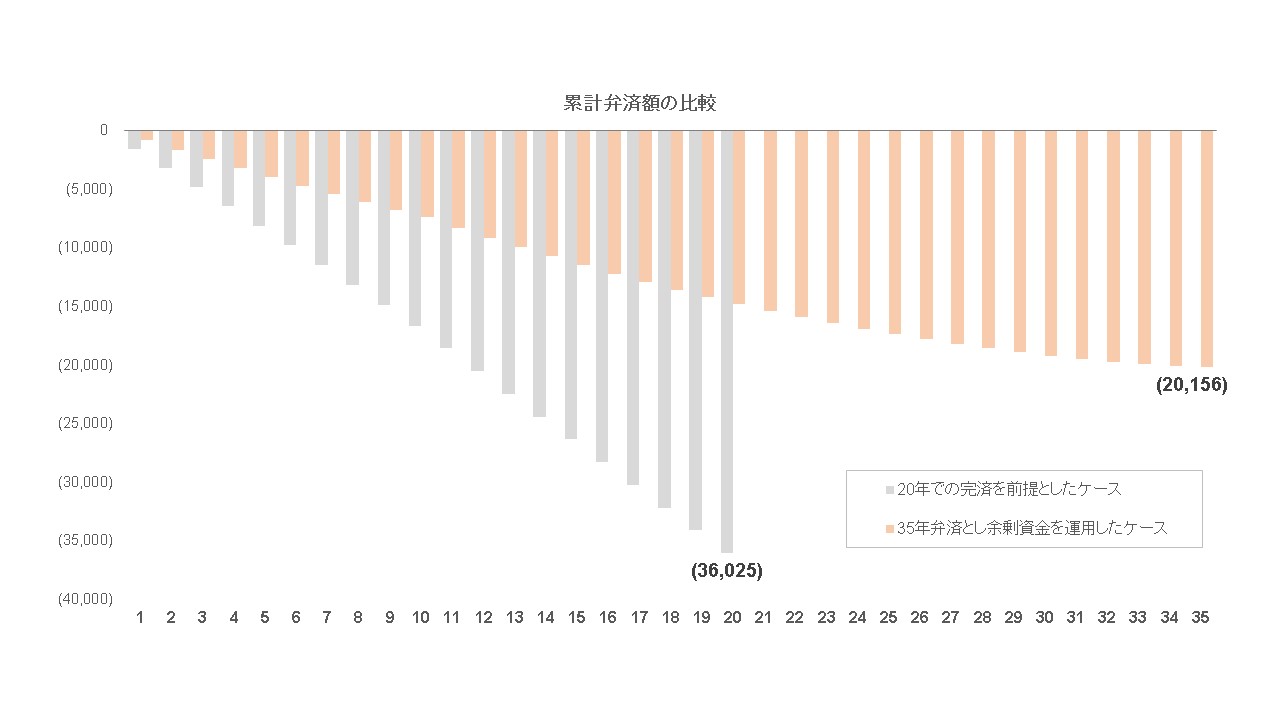

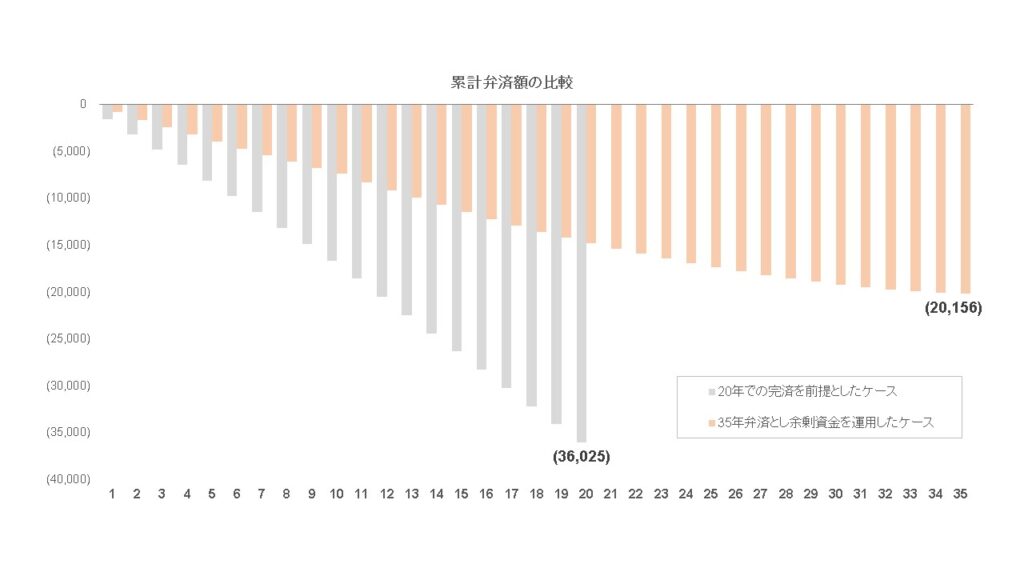

繰上返済する/しないで、弁済額にはどのくらい差が出るのか?

繰上返済する場合としない場合で、

実際に数値のシミュレーションをして確認してみましょう。

【シミュレーションの前提】

・借入金額は3,500万円

・住宅ローン金利1%

・完済期間は、繰上返済するケースで20年、しないケースで35年

・余剰資金の運用利回りは4%、複利運用

・繰上返済しないケースでは、繰上返済するケースの弁済額との差額を投資

・20年目以降は投資資金は増加させず、20年目の投資総額を複利運用し続ける

【シミュレーション結果】

・繰上返済するケースの支払総額:3,602万円

・繰上返済しないケースの支払総額:2016万円

上記シミュレーションの通り、

余剰資金は繰上返済に充てず投資資金として運用した場合、

最終的な支払額は4割超も抑えることが可能です。

なぜこれほどまで大きな差が出るかというと、

繰上返済しないケースでは、

返済開始当初から余剰資金を運用することで、

数十年の長期に渡って複利運用の効果を最大限享受できる反面、

繰上返済はその機会を失う選択をしているからです。

ただ、4%の運用なんて机上の空論なんじゃないか?

金融を少し勉強した方であれば、

上記利回りは現実的な水準であることはご理解頂けるかと思います。

例えば、アメリカのS&P500のインデックスファンドに

ドルコスト平均法で毎月積み立て投資をした場合、

過去のどの期間を切り取ったとしても、

長期投資であれば4%程度の利回りは実現できています。

このあたりは、Youtube等で様々な方が解説をしていますが、

決して難しい水準の利益ではないことはご理解いただけるかと思います。

また、経済は数年単位の循環を繰り返す傾向にあります。

住宅ローン借入期間は投資期間が数十年と長期となるため、

ファンドの売却タイミングはかなり自由に選ぶことができます。

つまり、好景気時を選んで投資利益確定を図ることができます。

今回は住宅ローン繰上返済の実際について解説しました。

なんとなく余剰資金を繰上返済に回している方は、

ぜひこの機会にご自身の方針を見直してみてはいかがでしょうか。

コメント