35年とは、恐ろしく長い期間である

1986年。

35年でローンを完済したと仮定して、

2021年に完済を迎える人がローンを組んだ時点です。

バブル崩壊、ITバブル崩壊、リーマンショック、東日本大震災など、

様々な危機が発生。

終身雇用制度は終わりを迎え、

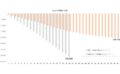

日本人の可処分所得は減少傾向が継続。

就職ランキング上位を占めていたメガバンクが、

週休4日制などで行員の労働時間を短縮し、副業を推奨。

世の中の価値観やライフスタイルも大きく変わり、

近年はテクノロジーの発展で変化のスピードも速くなっている。

上記に挙げたように、

35年間という時間の中で、

1986年時点では想像もつかないような大きな変化がありました。

まさかパジェロが三菱からなくなり、

スキー場のリフト待ちの行列がほとんどなくなり、

ゴルフ場会員権の価格が暴落することなど、

当時の価値観では考えられなかったはずです。

35年ローンを組むということは、

この変化を前提として、35年間毎年欠かさず

一定額を返済するということだということは、

まず念頭に置くべき事実です。

これから35年、その収入維持できますか?

35年返済前提でローンを組む場合に考えなければならないのは、

上記の世の中の変化が起こることを前提として、

これから35年間、

毎月の返済に足る収入を維持できますか?

という点です。

冷静に考えて、「はい」と即答できる人は、

あまり多くはないと思います。

マイホームブログ等でよく目にする

「いろいろ考えず、勢いで決めました!」

「予算オーバーだったけど、モデルルームで即決しちゃいました」

的なお話は間違っていますし、

そんなことをすれば、

リスク許容度の低い家計の完成です。

超長期の住宅ローンの弊害と国益

超長期の住宅ローンを世の家計に負わせることで、

企業や国が得られるメリットは何でしょうか?

銀行業は、長期安定的に利息を獲得できる融資先を確保できます。

建設・不動産業は、住宅という高額の商品をどんどん販売できます。

企業は、住宅ローン返済のため、長期間働き続けてくれる

労働力を確保できます。

そして、国のGDPが上がります。

一方、借り手側では、

長期間ローン返済という足枷をはめられてしまい、

安定的に収入を得られる仕事を失うことによる

リスクが飛躍的に高まります。

弁済できないという状況は

何としても避けなければならないですからね…。

十分な余剰資金を持っていれば話は別ですが、

そうでなければ、人生でリスクを取り辛くなります。

じゃあ、どうしたらいいの?

住宅ローンは、基本的に10~20年程度で完済

するぐらいの想定で考えるべきだと思います。

当然、預貯金前提ではそんな短期間で弁済できない

という結論になるかと思います。

しかし、住宅ローンは1%程度の低金利で調達が可能であり、

当初10年間(現在は13年間)は住宅ローン減税により

1%の減税も受けられます。

この長期の低利調達ができることを利用すれば、

完済期間を大幅に短縮する方法があります。

まず、35年ローン前提で月々の弁済額は下げます。

すると10~20年弁済前提の月次弁済額より

実際の弁済額が下回りますので、

その余剰資金は住宅ローンの金利を超える利回りを

狙える投資に回すことで、想定完済時期に向けて

弁済原資となる資産を積み上げていくことができます。

「投資に回す」という時点でアレルギー反応が出る

人がいるかもしれませんが、

十分に分散されたポートフォリオに対して

ドルコスト平均法で投資を行えば、

安定的に4%程度の利回りは期待できます。

具体的には、

S&P500インデックスファンドや

世界株式インデックスファンドへの投資を指します。

預貯金のみで住宅ローンの早期完済は難しいかもしれませんが、

4%の複利で10~20年運用した資金を使って弁済すれば、

弁済期間はかなり短縮できます。

ローンの金額も、

弁済期間中、確実に確保できる年収水準を前提に設定し、

余剰資金をローン残高の30~40%は確保する。

(余剰資金については、下記記事で詳細を記載しています。)

物件価格を抑えるためにも、

新築にこだわらず、中古住宅にも目を向けるべき

だと思います。

注文住宅の中古物件などは、

内装の趣味趣向が合えばお買い得ですし、

新築プレミアムも剥がれ落ちた後なので、

価格も手ごろです。

また、一部地域を除き、

人口減少、国際競争力低下等を背景に、

日本の住宅価格は、長期的には下落が見込まれます。

まとめ:

35年もの長期にわたる住宅ローン弁済は、

終身雇用下では許容できたかもしれませんが、

急速に変化する現在の世の中では

なかなか受け入れられないリスクです。

なぜなら、現在は世の中の変化に応じて

絶えず自分をアップデートすることが求められ、

リスクをとっていかないと生き残れない時代

になっているからです。

高級車に乗っても、

慣れによって次第に得られる満足感が低下するように、

家をいくら良くしても、

いつかはそれに慣れ、満足度は低下します。

「マイホームの購入が人生の夢!」

「最高の家に住むことが人生のゴール!」

という人は別として、

人生における”家”の優先度は冷静に考えるべきであり、

住宅ローンの返済に縛られる人生には

しない方が良いのではないでしょうか。

コメント